家族信託とは何か?遺言・成年後見との違いをわかりやすく解説

- 公開日:

- 更新日:

「もし親が認知症になったら、銀行預金は引き出せなくなる?」

高齢の親を抱えるご家庭にとって、認知症による資産凍結リスクは他人事ではありません。例えば大田区でも、親が認知症になり銀行預金が引き出せなくなったり、自宅を売却できなくなったりする不安の声をよく耳にします。こうした認知症対策として近年注目を集めているのが「家族信託」という仕組みです。本記事では、家族信託の基本や遺言・成年後見制度との違いを専門家の視点も交えてわかりやすく解説します。将来の相続や親の介護に備えるための基礎知識を一緒に確認していきましょう。

家族信託とはどんな仕組み?

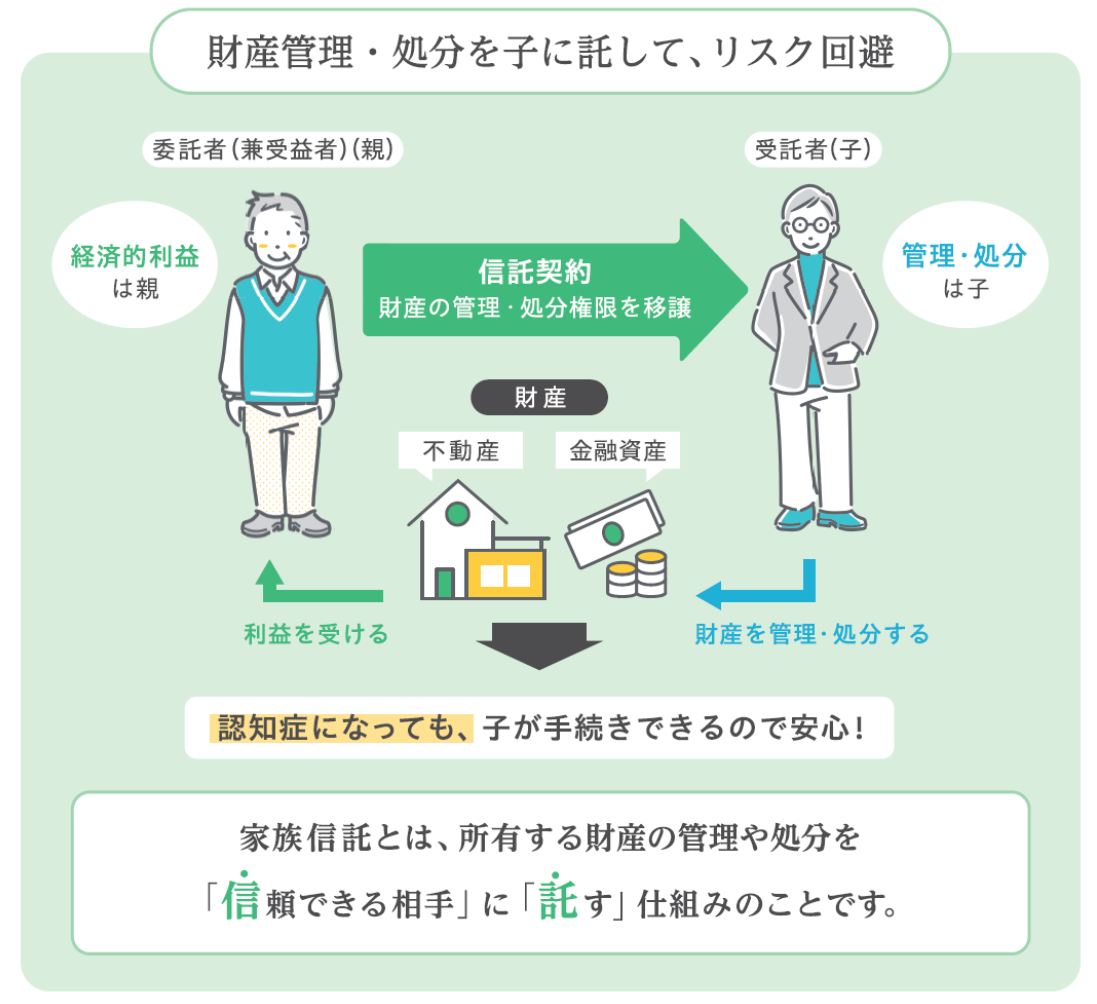

家族信託とは、元気なうちに親の財産管理を信頼できる家族に託す契約です。法律上「民事信託」に分類され、文字通り“家族に財産を信じて託す”ことからこの名が付いています。例えば親(委託者)が自宅や預貯金などの財産を子ども(受託者)に信託すると、子どもは信託契約に従いその財産を管理・運用し、得られた利益を親や指定された家族(受益者)が受け取ります。ポイントは、信託しても財産の利益は従来どおり親が受け取れることです。所有権名義は形式上子どもに移りますが、財産を「丸ごと贈与」するわけではなく、管理処分する権限だけを託すイメージです。契約内容も柔軟に設定でき、信託財産から生じる収益の使途など細かな取り決めが可能です。

家族信託の基本的な仕組みのイメージ図

家族信託を活用すれば、親が認知症になって判断能力を失っても預金口座が凍結されず、受託者である子が財産を代理管理できます。例えば、将来親御さんが要介護状態になり実家が空き家になっても、信託契約に基づき子どもが適切なタイミングで自宅を売却し、その資金を介護費用に充てるといったことも可能です。こうした柔軟な財産管理ができる点が家族信託の大きなメリットです。ただし契約締結には親に判断能力があることが絶対条件です。認知症発症後ではもはや信託契約を結べません。「親が認知症になってからでは遅い」ため、日頃から親と話し合い元気なうちに備えておく必要があります。また家族間の契約とはいえ、公正証書による契約書作成や信託登記(不動産名義の変更)など正式な手続きも必要です。一定の手間と費用はかかりますが、早めに適切な準備をしておくことで、後述する遺言や成年後見制度にはない柔軟な財産管理・承継を実現できるでしょう。

遺言との違い – 生前に託せるかどうか

家族信託と遺言はどちらも財産の承継方法ですが、その効力が発生する時期が大きく異なります。遺言書は基本的に遺言者が亡くなった後にしか効力を生じません。そのため、生前にどれほど立派な遺言書を書いておいても、本人存命中に認知症になれば遺言では財産管理ができず、口座凍結などの問題には対処できません。これに対し家族信託は契約した時点から効力を発揮し、本人存命中から受託者が財産を管理できるのが違いです。認知症による資産凍結を防ぎ、介護費用等にスムーズに充当できる点は大きな強みと言えます。

さらに家族信託には遺言にはない機能もあります。遺言で指定できる承継先は通常次の1世代(子ども)までですが、家族信託を使えば孫の代など二次相続・三次相続まで視野に入れて承継先を決めておくことが可能です。例えば「父から母、母の死後は長男へ」といったように、複数世代にわたる財産承継先を契約内で指定できます。このように遺言と信託を組み合わせたような機能も家族信託の特徴です。一方で注意点として、家族信託は一旦契約を結ぶと原則として内容変更や解除が容易ではありません(変更には受託者等の同意や追加手続きが必要)。遺言書であれば本人の意思で何度でも書き直しできますが、信託契約は後からの修正に手間がかかる点はデメリットです。また費用面でも、自筆の遺言書ならほとんど費用がかからないのに対し、家族信託は専門家への相談費用や登記費用など一定のコストが発生することも押さえておきましょう。

成年後見制度との違い – 柔軟性と手続きの負担

成年後見制度とは、認知症などで判断能力が低下した本人を保護・支援するために家庭裁判所が後見人等を選任し、財産管理や身上監護(介護や契約手続き)を行う仕組みです。すでに本人の判断力が失われた後でも利用できる公的制度ですが、その分手続きの煩雑さや財産処分の制約がある点が家族信託との違いです。

成年後見では、選ばれた後見人が家庭裁判所の監督下で本人の財産を守ります。しかし積極的な資産運用や処分は制限され、例えば本人名義の自宅を売却するにも裁判所の許可が必要になるなど、どうしてもスピードや柔軟性に欠けます。また後見開始後は毎年の報告義務や、専門職後見人が選任された場合は報酬も発生し、家族にとって精神的・経済的負担が大きくなりがちです。

これに対し家族信託は、契約で定めた範囲内で家庭裁判所を介さず家族だけで財産管理を完結できるのが利点です。

親が元気なうちに信託契約を結んでおけば、万一その後判断能力が低下しても、後見人を立てずに受託者である家族がスムーズに財産を管理・処分できるので、裁判所対応の手間や第三者への報酬負担を軽減できます。例えば、後見制度では難しい資産の組み換え(不要な不動産を売却して現金化等)も、信託なら契約内容に沿って行えるため、資産を有効活用しやすいのです。

もっとも、成年後見制度には本人の身上監護(生活や療養看護の代理)までカバーできる強みがあります。一方の家族信託はあくまで財産管理が中心で、介護や医療の同意といった身上監護は含まれません。そのため、家族信託で財産管理を備えつつ、介護の意思決定などは別途「任意後見契約」や信頼できる親族間の話し合いで補完するといった併用も検討が必要です。専門家の立場から見ると、家族信託と後見制度は「事前対策」と「事後救済」の関係といえます。できれば元気なうちに信託等で備えるのが理想ですが、既に判断能力が低下している場合は成年後見で対応するといったように、ケースに応じた使い分けが重要です。

家族信託が注目される背景 – 大田区でも広がる認知症対策

日本全体が少子高齢化の進展に伴い、認知症による資産凍結リスクへの関心が高まっています。厚労省の推計では2025年には65歳以上の高齢者の約5人に1人が認知症になるとされ、その保有資産が長期間凍結されてしまうケースが社会問題化する懸念があります。実際、大田区を含む首都圏でも高齢世帯が増え、親の預金を子が引き出せず介護費用を立て替えるといった悩みが相談現場で多く聞かれるようになりました。こうした背景から「事前に柔軟な財産管理策を講じておきたい」というニーズが高まり、家族信託が脚光を浴びています。

また、従来の制度の限界も家族信託普及の一因です。成年後見制度は前述の通り財産保全には有効ですが、手続き負担の重さや融通の利かなさから利用を敬遠するご家族も少なくありません。「遺言を書けば安心」と考える方もいますが、遺言は生前の財産管理には役立たず認知症対策にはなりません。さらに近年、「自分が亡くなった後のことを公正証書に残すのは抵抗がある」と遺言作成自体をためらう高齢者もいる状況です。そのような中、2007年の信託法改正によって個人が柔軟な信託スキームを設計できる環境が整い、家族信託という新しい選択肢が生まれました。家族信託は“家族による家族のための信託”とも言え、親族後見の代替や遺言の補完として円満な資産承継を実現できる手法として注目されています。信託を活用すれば認知症による資産凍結を防ぎつつ、二次相続以降まで見据えた承継指定も可能となり、安心な老後と円満相続の両立が期待できます。事実、全国で家族信託に関するセミナーや相談会が開催され、専門の相談窓口も増えており、その需要は今後ますます高まるでしょう。

なお、相続を取り巻く法律や税制も変化しています。2024年の税制改正では、生前贈与加算(いわゆる「持ち戻し」)の対象期間が従来の死亡前3年から段階的に最大7年まで延長されました。簡単に言えば、過去に行った贈与がより長期間にわたり相続税の計算に含まれるようになったということです。また相続時精算課税制度についても、2024年以降は年間110万円まで非課税で贈与できる仕組みが新設され、贈与税と相続税を一体化した新たな運用が始まっています。これらの改正によって「とりあえず生前贈与で節税」という単純な対策は効果が薄れ、家族信託なども含めた総合的な生前対策がより重要になっています。専門家の実務でも「贈与や保険だけでなく信託も組み合わせて対策したい」という相談が増えており、大田区家族信託・相続の相談所でも最新の法改正を踏まえたアドバイスを行っています。

家族信託を検討する際のポイント

家族信託は認知症による資産凍結を防ぎ、財産をスムーズに次世代へ引き継ぐ有効な手段ですが、万能ではありません。最後に、家族信託を上手に活用するために押さえておきたいポイントをまとめます。

- 早めの対策が肝心: 信託契約は親の判断能力がしっかりしているうちにしか結べません。元気なうちに準備を始めることが何より重要です。「まだ大丈夫」と先延ばしにせず、家族で将来について話し合いながら早め早めの意思決定を心掛けましょう。親御さんの同意と協力が不可欠なので、日頃からコミュニケーションをとって不安を解消しておくことも大切です。

- 信頼できる受託者の選定: 家族信託では財産を預かる受託者に大きな権限が与えられます。家族内に十分な信頼関係が前提となるため、「誰に任せるか」は慎重に考えましょう。また特定の子だけが受託者になる場合、他の兄弟姉妹にも事前にきちんと説明しておくことが望ましいです。専門家の現場でも、周囲の理解不足から「自分は信頼されていないのか」といった不満が生じトラブルになるケースが指摘されています。契約前に家族全員でしっかり話し合い、納得の上で進めることが円満な信託運用につながります。

- 専門家のサポートを活用: 家族信託の設計や契約書作成には法律・税務の知識が欠かせません。信託内容の不備は後々大きな問題を招く可能性があります。司法書士や弁護士、税理士など信託実務に詳しい専門家に相談しながら進めるのが安心です。「専門家に任せると費用が心配…」という声もありますが、最近は初回無料相談を実施する事務所も多く、自分で抱え込むより早めにプロに相談する方が結果的に効率的です。専門家であれば各家庭の事情に合わせ、家族信託以外の遺言・保険なども含めた最適なプランを提案してくれるでしょう。当相談所(大田区家族信託・相続の相談所)でも司法書士が中心となり、皆様の状況に応じた無料相談を行っています。遠慮なくご活用いただければと思います。

家族信託のご相談は大田区家族信託・相続の相談所へ

家族信託の基本や遺言・成年後見制度との違いについてご紹介しました。大田区家族信託・相続の相談所では、家族信託や相続に関する初回無料相談を承っております。司法書士・税理士など専門家が在籍し、ご家庭それぞれの事情に合わせた最適な生前対策をご提案いたします。大田区で家族信託をお考えの際は、ぜひお気軽にお問い合わせください。